|

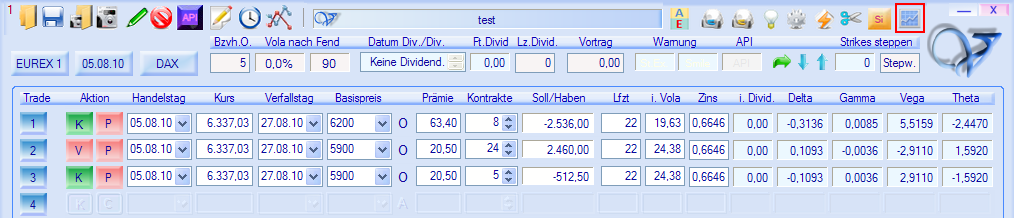

Das Modul "Backtesting" erlaubt

neu erstellte Strategien auf Szenarien aus der Vergangenheit zu testen.

Backtesting und historische Daten stehen in enger Beziehung. Lesen Sie dazu

bitte auch das Kapitel

historische Daten sorgfältig durch. Damit

ist ein Stresstest der Strategien möglich.

Nachfolgend wird anhand einer

fallenden Strategie das Backtesting näher erläutert |